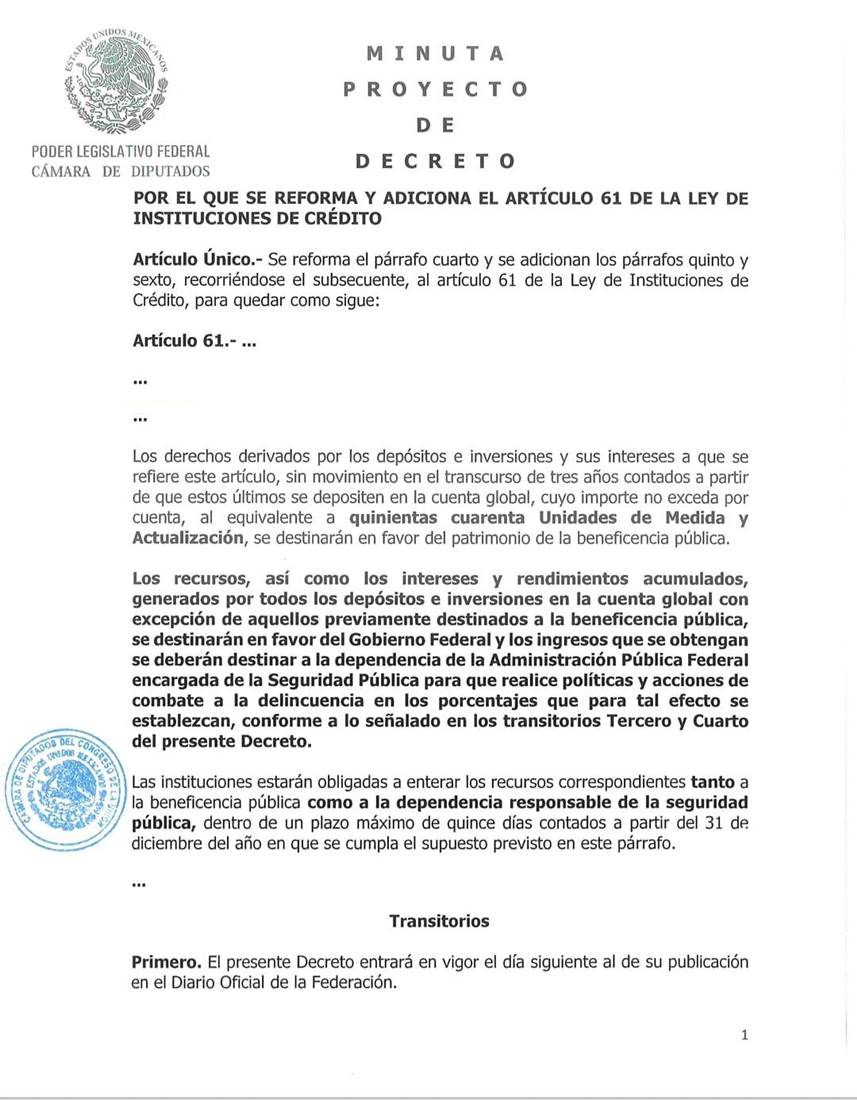

Este martes 11 de octubre, la Cámara de Diputados aprobó que los recursos de las cuentas bancarias que no hayan tenido movimientos durante tres años, pasen a ser propiedad del Gobierno federal.

Esto se derivó de los cambios y reformas al artículo 61 de la Ley de Instituciones de Crédito, cuya minuta te compartimos a continuación:

¿A qué irían destinados los recursos de las cuentas bancarias?

Según el dictamen aprobado por las y los diputados, los recursos serían usados para reforzar acciones de seguridad pública y combate a la delincuencia.

¿Cuándo se considera que una cuenta bancaria está inactiva o abandonada?

Una cuenta se considera inactiva cuando en el transcurso de tres años no ha tenido movimiento por depósitos o retiros (el cobro de comisiones que haga el banco no se considera un movimiento financiero). Al cabo de este tiempo el monto se va a la cuenta global del banco; ahora, con las nuevas disposiciones, tres años después de estar en esa cuenta global, los montos serán propiedad del Gobierno federal.

¿Cómo recupero mi dinero si se encuentra en una cuenta global?

En caso que decidas reclamar el saldo ubicado en la cuenta concentradora o cuenta global, deberás demostrar que eres el titular de dicha cuenta con tu contrato y presentar una identificación oficial, en tu banco.

Si transcurren otros tres años más de que fueron depositados los recursos en la cuenta global y no han sido reclamados, ni han tenido movimiento alguno, ya no los podrás recuperar.

¿Qué recomienda la CONDUSEF para que tu cuenta no pase a estatus de inactiva o abandonada?

Si no deseas realizar movimientos en tu cuenta bancaria, existen acciones que pueden ayudarte a mantener tu dinero sin la necesidad de retirarlo, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), recomienda lo siguiente:

-Mantén tu información actualizada.

Tus datos personales como nombre, domicilio y la designación de beneficiarios, deben estar lo más actualizados posible. Así mantendrás activa tu cuenta, sin necesidad de realizar algún movimiento.

-Revisa tus estados de cuenta.

Conoce cuál es tu saldo y rendimiento que te ofrece el banco por guardar tu dinero. En caso de que deseen cancelar tu cuenta lo sabrás al instante, ya que deben notificarte.

-Valora la necesidad de tener una cuenta que no utilizas.

Quizá mantener este producto no te esté proporcionando el máximo de rendimientos, existen otras opciones de productos que pueden ayudarte a que tu dinero crezca.

-Por tu seguridad, da de baja la cuenta que no utilizas, aunque esté en ceros. Recuerda que algunos Bancos cobran comisiones si no tienes un saldo mínimo.

¿Cómo cancelar una cuenta bancaria?

-Revisa que la cuenta no tenga ningún problema ni adeudo. En algunas ocasiones, si el Banco te ofreció alguna promoción financiera para aperturarla, debes cumplir con el plazo establecido, ya que si la cancelas, podrías pagar alguna penalización.

-Acude a la sucursal donde abriste la cuenta e informa tu decisión de cancelarla.

-Antes de darla de baja, elimina todos los medios de pago asociados y las domiciliaciones, ya que, mientas existan pendientes por pagar, la cuenta bancaria no podrá darse de baja.

-Firma y lee detenidamente la cancelación. Ten presente que, si abriste la cuenta con otra persona, ambos tienen que dar el consentimiento y su firma presencial para cancelarla.

-Para finalizar, exige el comprobante de cancelación, ya que en caso de que necesites realizar alguna aclaración, contarás con un respaldo.

{kind=link}